用公积金房贷多少年最划算?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

公积金贷款利率低还能对冲月供真的是购房者强有力的购房保证。也是因为公积金的保障也才逐渐满足了不少家庭二套房的需求。同时也增加了购房者购房的意愿。那么对于购房者而言公积金贷款到底贷多少年划算呢?虽然很多人都知道贷款期限越长越好,但是看这利息随着年限往上涨也忍不住想要减小还贷的利息压力。

公积金低利率

公积金贷款利率相当低仅为3.25%,并且在新的贷款利率核算法也不调整公积金的利率变化。同时对于房贷利率的上浮也不包含在公积金的范畴。所以说3.25%的贷款利率可以说是成本价“白送”的贷款。

贷款利率越长越好

公积金贷款期限最长为30年,如果可以贷满30年那么就是赚到了。很多人会说10年的公积金利息少压力小,30年时间长压力大。其实并不是这样的,尤其是贷了30年提前还款的更是自行上调了贷款利率。

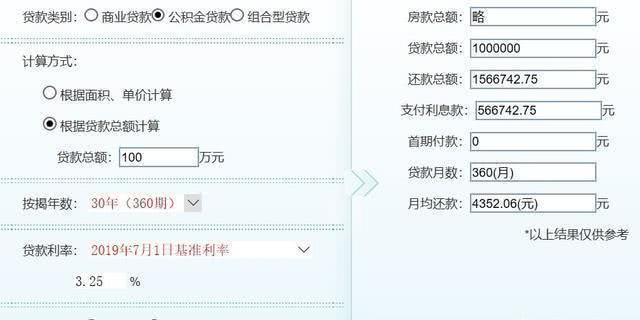

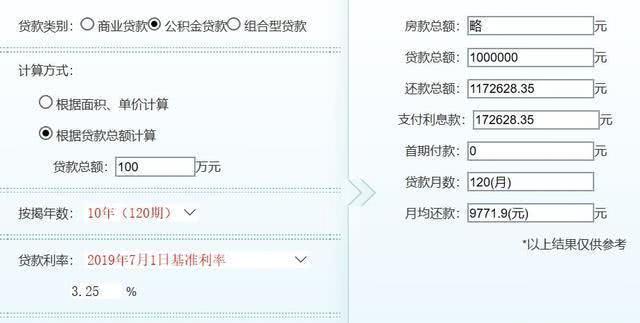

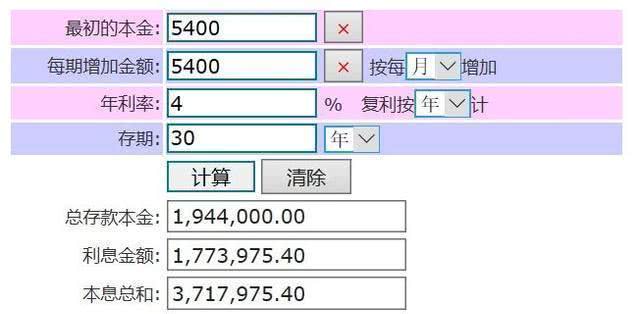

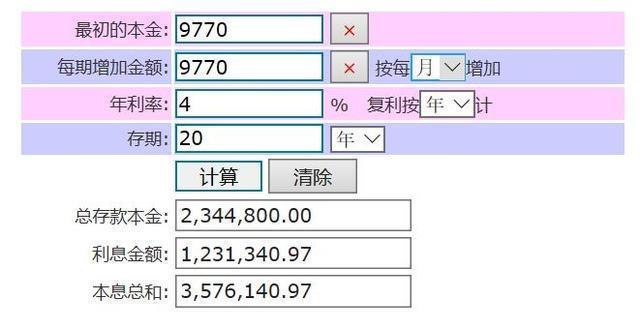

上面两张图是公积金贷款100万30年期和10年期的月供和利息。可以看到30年期和10年期的月供相差5400多元一个月,利息相差39.4万元。看上去10年还完贷款可以节省近40万的利息,但实际情况其实并非如此。假设我们在相差的20年间以年利率4%的收益将月供的差额5400元每月存起来,那么30年一共可以存371.8万元。如果是先还了贷款然后再按照9770元的月供存钱,那么20年后可以存357.6万元。这样算下来30年后贷款都是还清的,30年期限的存款要比10年期限的存款还多出14.2万元。

当然,这些数据的计算都是建立在每个月有9770元还款能力的基础上,如果没有的话那么30年期的贷款还款方案还将更加适合购房者。送一说既然都用到公积金贷款了,那么就拉长还款时间,特别是稳赚不赔的。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。